어제 포스팅에서 말씀드린 바와 같이 우리가 알고 있는 HUG 전세보증보험에는 두 가지 상품, 즉, 전세보증금반환보증과 전세금안심대출보증이 있습니다. 전세보증금반환보증은 전세계약 종료 후에도 임대인(집주인)에게 전세보증금을 반환받지 못할 경우 HUG가 대신 임차인(세입자)에게 전세보증금을 반해주는 상품이며, 오늘 알아볼 전세금안심대출보증이란 전세보증금반환보증+금융기관의 전세자금대출 특약보증이 결합된 상품이라고 보시면 됩니다.

잘 모르시겠다구요? 그럼 전세금안심대출보증에 대해 쉽게 요약정리해서 알아보겠습니다.

전세금안심대출보증이란?

전세금안심대출보증은 임차인에게 전세보증금반환을 책임지는 전세보증금반환보증과 금융기관에 전세자금대출의 원리금 상환을 책임지는 전세자금대출 특약보증이 결합된 상품으로 대출과 전세보증금을 함께 보증해주는 일석이조의 보증상품이라고 볼 수 있습니다. 쉽게 말해서, 집주인으로부터 돌려받아야 할 전세보증금의 반환을 책임지면서 저렴하게 전세자금도 대출하는 상품입니다.

보증 개요

가입요건

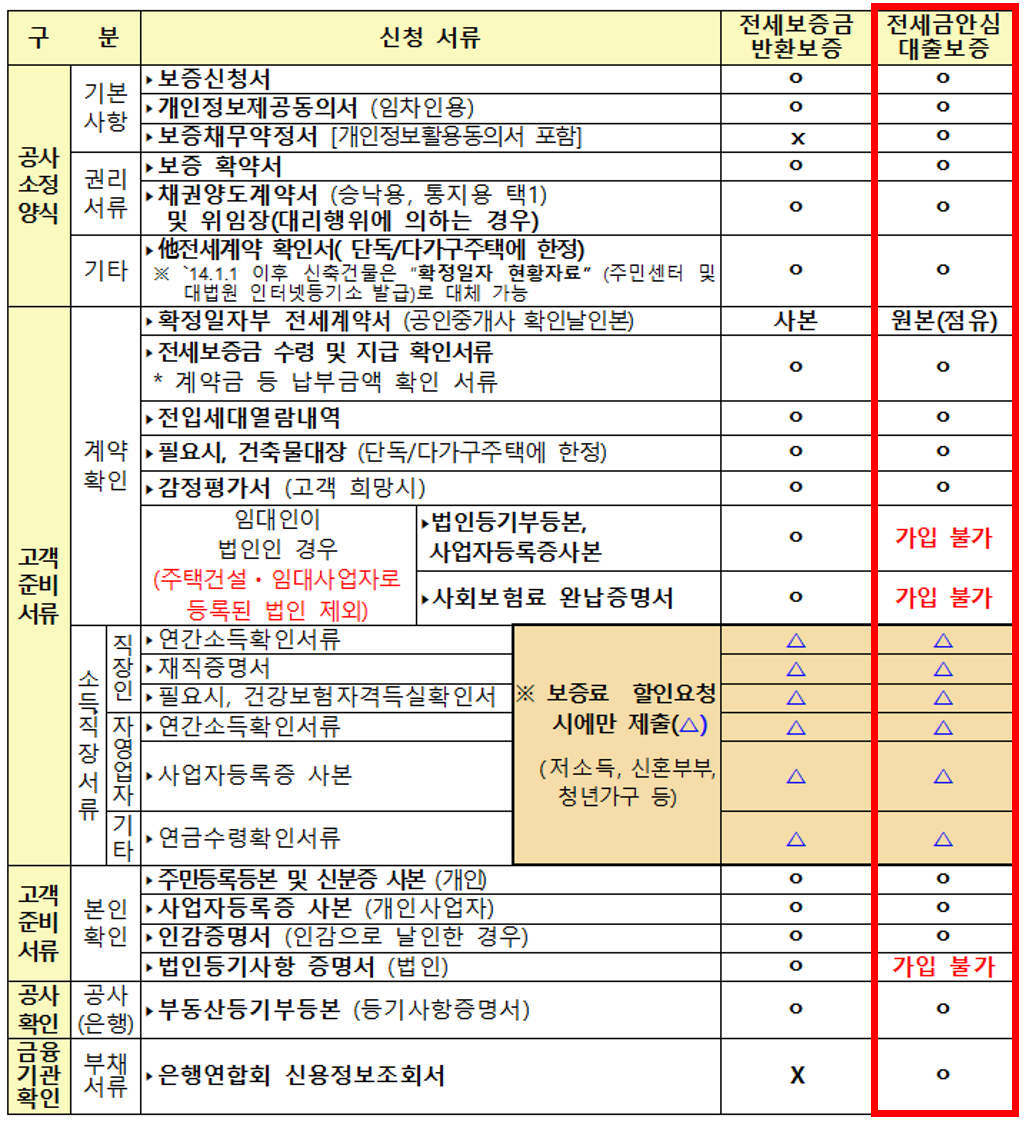

제출서류

기타사항

- 갱신 전세계약의 보증신청기한 : 전세계약 체결일 이후~갱신계약을 체결한 날(월세를 전세로 전화한 경우에는 전환일)로부터 3개월 이내

- 보증료=(전세보증금반환보증금액×보증료율×보증기간의 총일수/365)+(전세자금대출특약보증금액×보증료율×보증기간의총일수/365)

- 채권양도 방법 : (채권양도 승낙) 집주인, 세입자, HUG가 함께 채권양도계약을 합의(날인)/(채권양도 통지) 세입자가 공사와 채권양도계약을 체결한 후 집주인에게 내용증명으로 우편 통지하고, 수령사실 여부 등을 전화해서 확인·녹취 → 집주인이 승낙하는 방식과 집주인에게 통지하는 방식 중 택 1

- 보증필수요건 : 선순위채권과 전세보증금의 합산은 주택가격 이내 일 것. 즉, 전세보증금+선순위채권≤주택가격

- 임대인(집주인)이 법인, 외국인, 외국국적동포인 경우 보증 취급 불가

- 2주택자는 대출보증 취급 불가

- 1주택자는 부부합산 소득 1억원 이하이면서 보유한 주택이 9억원 이하인 경우에만 보증 취급 가능(실수요자로 확인되는 경우에는 고가주택 보유자임에도 불가하고 예외적으로 보증 허용)

- 무주택자는 소득요건 관계없이 보증취급 가능

- 보증가능한 금융기관 : 신한은행, 국민은행, 우리은행, NH농협, KEB하나은행, 부산은행, 광주은행, 기업은행, 경남은행, 수협

[관련글 바로가기]

☞[HUG 전세보증보험 1탄] 전세보증금반환보증 요약 정리

[HUG 전세보증보험 1탄] 전세보증금반환보증 요약 정리

다른 나라의 임대방식과는 틀리게 우리나라에는 "전세" 제도가 있습니다. 우리나라의 경우 집을 지을 수 있는 땅덩어리가 좁고 이에 따른 부동산의 희소성으로 과거 몇 십년동안 집값이 꾸준히 상승했기 때문에 전..

techer.tistory.com

<출처 : 주택도시보증공사 홈페이지 - 전세보증금 상품설명서>

댓글